씨유테크 공모주 청약

이번에 청약하는 기업은 스마트폰 디스플레이 제조기업인 씨유테크입니다.

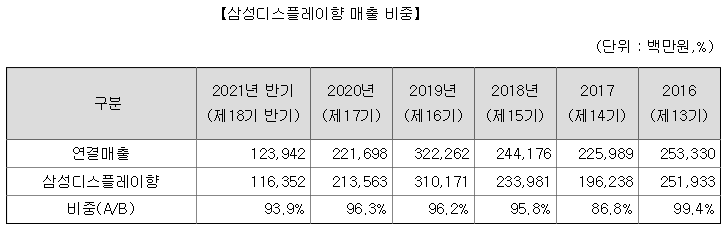

매출의 96%가 스마트폰 디스플레이에서 나오고 있고, 이 제품도 대부분이 삼성디스플레이향으로 납품하고 있는 어떻게 보면 종속 기업으로 보입니다. 스마트폰 부품 회사들이 시장에서 높은 평가를 못 받고 있는 와중에 매출처도 편중되어 있다 보니 높은 밸류를 받기는 어려울 것 같은데, 꼼꼼히 살펴보시죠

| 시가총액 |

기관경쟁률 |

의무보유확약 |

유통가능주식 |

공모가 |

주간사 |

| 1,059억 ( 315억) |

1,565.03 : 1 |

22.75 % |

38.94 % |

5,100 ~ 5,600 |

대신 |

| 기준 |

500:1이상 |

20%이상 |

30%미만 |

6,000 |

* 청약일정 : 2021. 9. 28 ~ 9. 29

환불일 : 2021. 10. 01(D+2)

상장일 : 2021. 10.08

청약한도 : 대신증권 65,000주(100%)

업종 : 스마트폰 디스플레이 제조

비고 :

1. 공모개요

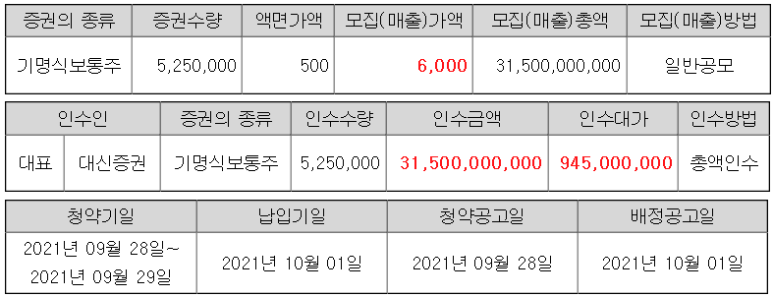

공모 규모는 315억, 예상 시총은 1,059억 규모로 스몰캡 종목입니다. 신주모집 3,500,000주(66.7%), 구주매출 1,750,000주(33.3%)의 일반공모 방식에 의합니다.

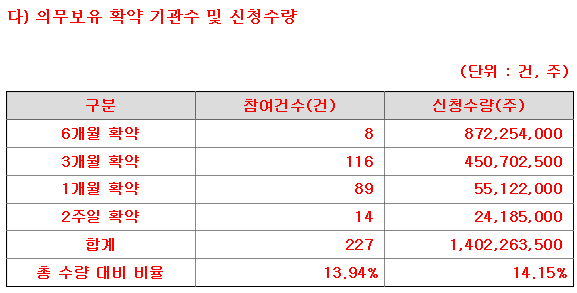

2. 수요예측결과

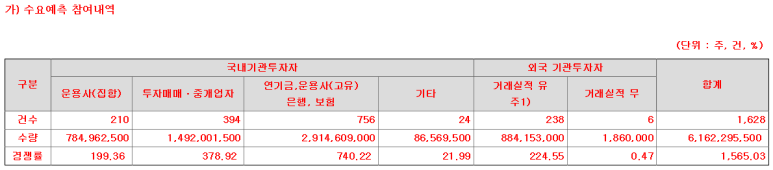

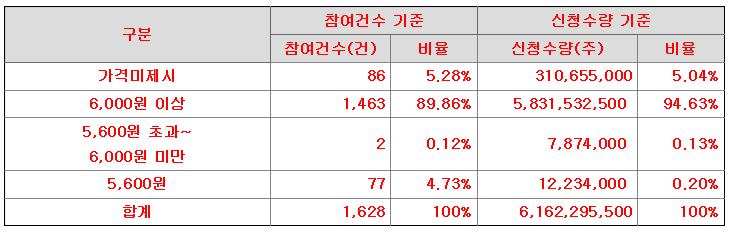

수요예측 결과는 1,565 대 1입니다. 수요예측은 평균 이상의 성적을 보였는데, 의무보유확약은 수치가 조금 이상합니다. 투자설명서에는 14.15%로 나오는데, 1,402,263,500/6,162,295,500 을 직접 해보니 22%가 나옵니다. 어떤 수치가 맞는지 잘 모르겠는데, 만약 22%가 맞다고 하면 투자설명서조차 틀리는 회사의 신뢰도는 떨어질 수밖에 없을 것 같습니다.

3. 유통가능물량

상장일 유통 가능 물량은 29% 정도 됩니다. 스몰캡 종목이라서 물량 부담이 크진 않네요

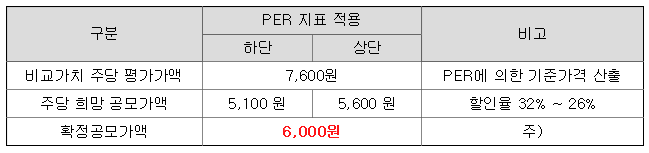

4. 유사기업 비교

유사기업의 평균 PER이 10배 수준인데, 씨유테크의 21년 예상 PER을 보면 7배 수준이라서 밸류 매력은 있는 것 같습니다.

5. 매출추이

5년간 매출을 살펴보면 꾸준한 성장보다는 업황의 사이클이 크다는 걸 알 수 있습니다. 편중된 매출처를 다양화하고 품목도 다변화하지 않는다면 사이클에 따른 영향은 계속 받을 것 같습니다. 그래서 회사 IR 자료에도 보면 글로벌 대기업을 확보하고, 제품 다변화를 통해 미래 성장 동력을 확보하겠다는 계획을 이야기하고 있습니다.

씨유테크는 업종이 매력적으로 보이진 않으나, 공모주에서 좋아하는 1천억 정도의 스몰캡 종목이고, 유통물량이 적고 비싸지 않은 종목으로 보입니다. 원준, 아스플로, 씨유테크 까지 3종목이 청약이 겹쳐 있어서 자금 배분이 문제일 것 같네요. 지금까지 보면 원준이 1순위이고, 아스플로와 씨유테크는 어디에 비중을 둘 것인지 좀 더 고민해 봐야 될 것 같습니다.

청약하시는 분들은 좋은 결과 있으시길 바랍니다.